Forniamo un’assistenza completa per tutti i servizi riguardanti tutto il Nord Italia e principalmente Liguria, Piemonte, Toscana, Emilia Romagna e Lombardia.

Principali servizi svolti:

Con la domanda di voltura il contribuente comunica all’Agenzia che il titolare di un determinato diritto reale su un bene immobile non è più la stessa persona ma un’altra, per esempio dopo un passaggio di proprietà di una casa, il trasferimento di un usufrutto o una successione. Il modello, infatti, deve essere presentato per aggiornare le intestazioni catastali e consentire così all’Amministrazione finanziaria di adeguare le relative situazioni patrimoniali.

Devono presentare la domanda di voltura coloro che sono tenuti a registrare gli atti con cui si trasferiscono diritti reali su beni immobili, quindi:

Se più persone sono obbligate alla presentazione, è sufficiente presentare una sola domanda di volture.

Se chi è obbligato non richiede la voltura, possono provvedere direttamente gli interessati.

In caso di errori riscontrati nei dati catastali relativi ai propri immobili, gli interessati possono richiederne la correzione nella banca dati del Catasto.

La domanda di correzione può essere presentata presso gli uffici provinciali – Territorio.

Il richiedente deve indicare le proprie generalità, i dati catastali dell’immobile, la situazione riscontrata e le notizie utili alla correzione dell’errore.

Segnalazione di incoerenza per fabbricato rurale. I fabbricati rurali produttivi di reddito ancora censiti al Catasto dei Terreni devono essere censiti al Catasto dei Fabbricati e il termine per la dichiarazione è scaduto il 30 novembre 2012.

L’edificazione di nuovi immobili e la variazione nello stato di quelli già esistenti, nel caso in cui influisca sul classamento o sulla consistenza dell’unità immobiliare (ad esempio per fusione o frazionamento, cambio di destinazione, nuova distribuzione degli spazi interni, ecc.) devono essere dichiarate in catasto.

La dichiarazione, a carico degli intestatari dell’immobile, avviene con la presentazione all’Agenzia di un atto di aggiornamento predisposto da un professionista tecnico abilitato. In base alla normativa vigente, la presentazione degli atti di aggiornamento del Catasto dei Fabbricati prevede il versamento dei tributi speciali catastali.

Il termine di presentazione delle dichiarazioni al catasto è fissato in trenta giorni dal momento in cui i fabbricati sono divenuti abitabili o servibili all’uso cui sono destinati o comunque decorrenti dalla data di ultimazione della variazione nello stato per le unità immobiliari già censite.

In caso di tardiva presentazione, si applicano le sanzioni secondo le normative vigenti.

Sono esclusi dall’obbligo di accatastamento i seguenti immobili:

L’assegnazione di una unità immobiliare ad una determinata categoria va fatta in base alla destinazione propria risultante dalle caratteristiche tecnico-fisiche rinvenibili, in particolare per gli immobili a destinazione ordinaria, nelle cosiddette “Unità tipo” di riferimento, che definiscono, su base locale, l’unità immobiliare di comparazione per le attività catastali di classamento ossia per l’attribuzione della corretta categoria e classe catastale agli immobili censiti in catasto

QUADRO GENERALE DELLE CATEGORIE

GRUPPO A

IMMOBILI A DESTINAZIONE ORDINARIA

A/1 – Abitazioni di tipo signorile A/2 – Abitazioni di tipo civile

A/3 – Abitazioni di tipo economico A/4 – Abitazioni di tipo popolare

A/5 – Abitazioni di tipo ultrapopolare A/6 – Abitazioni di tipo rurale

A/7 – Abitazioni in villini A/8 – Abitazioni in ville

A/9 – Castelli, palazzi di eminenti pregi artistici e storici A/10 – Uffici e studi privati

A/11 – Abitazioni ed alloggi tipici dei luoghi

GRUPPO B

B/l – Collegi e convitti; educandati, ricoveri, orfanotrofi, ospizi, conventi, seminari e caserme

B/2 – Case di cure ed ospedali (quando per le loro caratteristiche risultano comparabili con le unità tipo di riferimento)

B/3 – Prigioni e riformatori B/4 – Uffici pubblici

B/5 – Scuole, laboratori scientifici

B/6 – Biblioteche, pinacoteche, musei, gallerie, accademie, che non hanno sede in edifici della categoria A/9

B/7 – Cappelle ed oratori non destinati all’esercizio pubblico dei culti B/8 – Magazzini sotterranei per deposito derrate

GRUPPO C

C/l – Negozi e botteghe

C/2 – Magazzini e locali di deposito C/3 – Laboratori per arti e mestieri

C/4 – Fabbricati e locali per esercizi sportivi C/5 – Stabilimenti balneari e di acque curative C/6 – Stalle, scuderie, rimesse e autorimesse C/7 – Tettoie chiuse o aperte

IMMOBILI A DESTINAZIONE SPECIALE

GRUPPO D

D/1 – Opifici

D/2 – Alberghi e pensioni

D/3 – Teatri, cinematografi, sale per concerti e spettacoli e simili

D/4 – Case di cura ed ospedali (quando per le loro caratteristiche non sono comparabili con le unità tipo di riferimento)

D/5 – Istituti di credito, cambio ed assicurazione (quando per le loro caratteristiche non sono comparabili con le unità tipo di riferimento)

D/6 – Fabbricati e locali per esercizi sportivi (quando per le loro caratteristiche non sono comparabili con le unità tipo di riferimento)

D/7 – Fabbricati costruiti o adattati per speciali esigenze di una attività industriale e non suscettibili di destinazione diversa senza radicali trasformazioni

D/8 – Fabbricati costruiti o adattati per speciali esigenze di una attività commerciale e non suscettibili di destinazione diversa senza radicali trasformazioni

D/9 – Edifici galleggianti o sospesi, assicurati a punti fissi al suolo: ponti privati soggetti a pedaggio

D/10 – Fabbricati per funzioni produttive connesse alle attività agricole

IMMOBILI A DESTINAZIONE PARTICOLARE GRUPPO E

E/1 – Stazioni per servizi di trasporto terrestri, marittimi ed aerei

E/2 – Ponti comunali e provinciali soggetti a pedaggio

E/3 – Costruzioni e fabbricati per speciali esigenze pubbliche E/4 – Recinti chiusi per speciali esigenze pubbliche

E/5 – Fabbricati costituenti fortificazioni e loro dipendenze

E/6 – Fari, semafori, torri per rendere l’uso pubblico l’orologio comunale E/7 – Fabbricati destinati all’uso pubblico dei culti

E/8 – Fabbricati e costruzioni nei cimiteri, esclusi i colombari, i sepolcri, e le tombe di famiglia

E/9 – Edifici a destinazione particolare non compresi nelle categorie precedenti del gruppo E.

CATEGORIE FITTIZIE

GRUPPO F

F/1 – Area urbana

F/2 – Unità collabente

F/3 – Unità in corso di costruzione F/4 – Unità in corso di definizione F/5 – Lastrico solare

F/6 – Fabbricato in attesa di dichiarazione

F/7 – Infrastrutture di reti pubbliche di comunicazione

Il certificato ipotecario è il documento rilasciato dal conservatore dei registri immobiliari che contiene la copia conforme delle trascrizioni/iscrizioni/annotazioni o l’attestazione che non ve ne è alcuna.

Il certificato ipotecario generale comprende le copie di tutte le note che risultano dall’ispezione cartacea e/o telematica nelle quali è presente il soggetto per il quale è richiesto; il certificato ipotecario speciale, invece, contiene le copie delle note relative a un soggetto limitatamente a uno o più immobili specificati.

Il certificato, generale o speciale, è richiesto presso i Reparti Servizi di pubblicità immobiliare degli Uffici provinciali – Territorio, per esempio, nelle procedure di assegnazione di case popolari o di pignoramento ed esproprio.

E’ anche possibile ottenere la copia di tutte le note e dei soli titoli che sono depositati presso l’ufficio in originale o i cui originali sono depositati negli atti di un notaio o in un pubblico archivio fuori della circoscrizione del tribunale nella quale ha sede l’ufficio.

Certificati e copie si richiedono presso i Servizi di pubblicità immobiliare degli Uffici provinciali – Territorio.

Il certificato ipotecario non può essere richiesto per gli immobili ubicati nelle province di Trento, Bolzano, Trieste, Gorizia e nelle altre zone nelle quali vige il sistema tavolare.

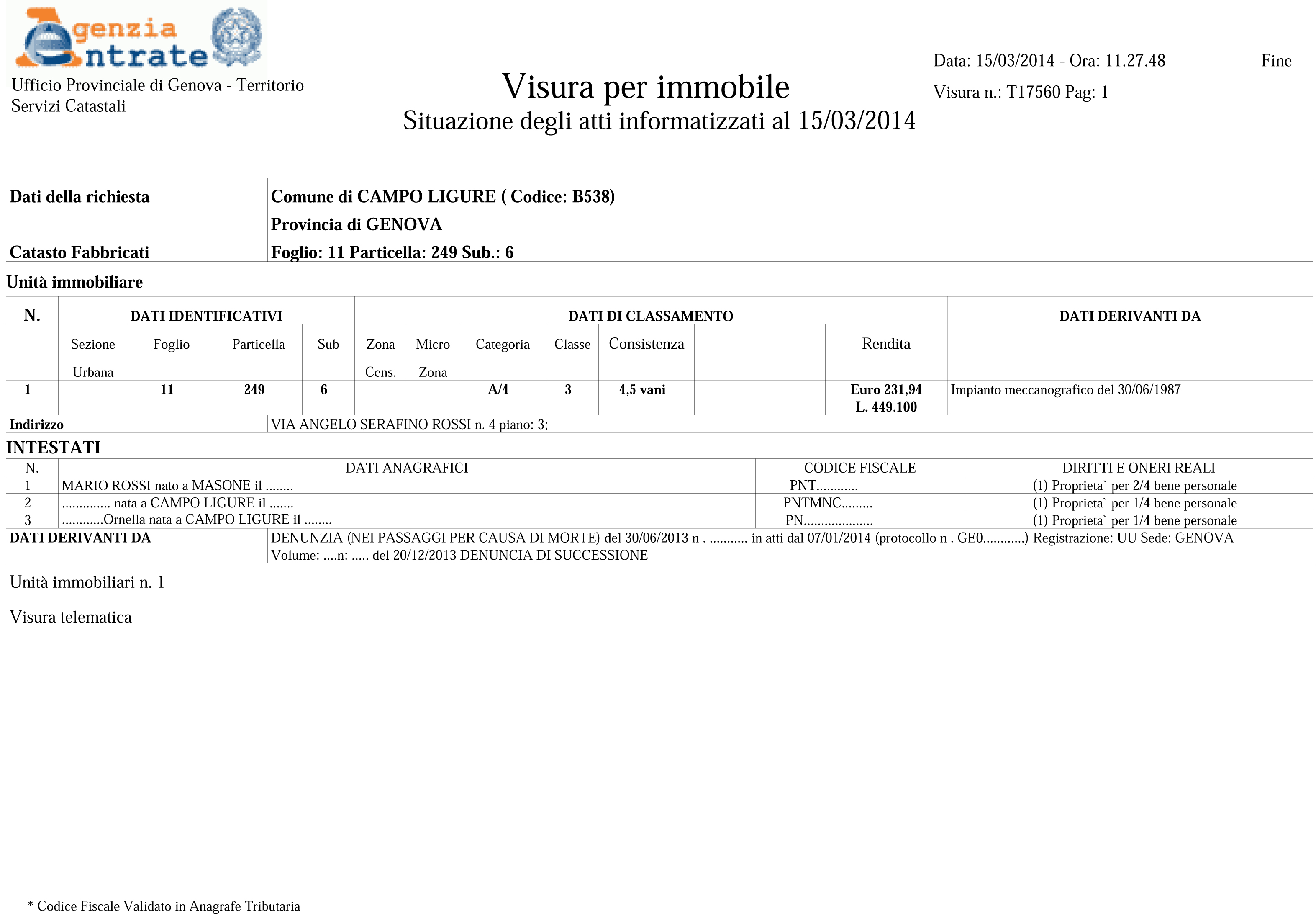

La visura catastale consente la consultazione degli atti e dei documenti catastali e permette di acquisire:

Le informazioni catastali, ad eccezione della consultazione delle planimetrie riservata esclusivamente agli aventi diritto sull’immobile o ai loro delegati, sono pubbliche e dunque l’accesso è consentito a tutti, pagando i relativi tributi speciali catastali e nel rispetto della normativa vigente.

Superfici catastali degli immobili

Dal 9 novembre 2015 le visure delle unità immobiliari urbane a destinazione ordinaria, iscritte in catasto e corredate di planimetria, contengono anche la superficie catastale dell’immobile(calcolata sulla base di quanto stabilito con le norme tecniche per la determinazione della superficie catastale delle unità immobiliari a destinazione ordinaria di cui all’allegato C del Dpr 138/98 “Regolamento per la revisione delle zone censuarie e delle tariffe d’estimo in esecuzione alla Legge 662/96”).

L’intestatario può richiedere di rettificare il dato sulla superficie catastale dell’immobile oppure, qualora questo dato non fosse presente negli archivi del catasto, di inserirlo associandolo a una planimetria già esistente in banca dati.

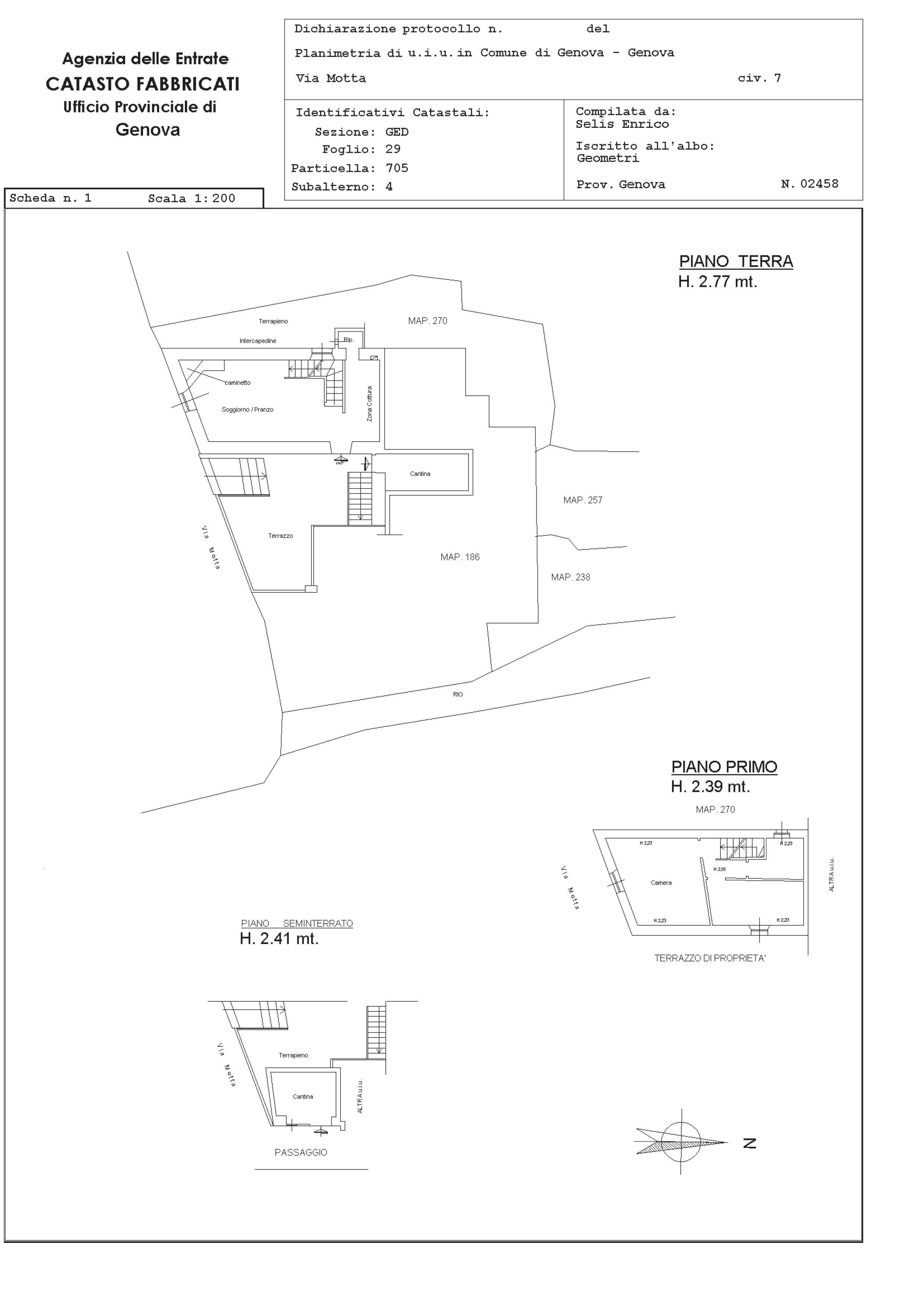

La planimetria catastale è il disegno tecnico, di norma in scala 1:200, di un’unità immobiliare registrata in Catasto, da cui è possibile desumere, in conformità alle regole catastali, contorni, suddivisione e destinazione dei locali interni, dati metrici e altre informazioni.

La consultazione delle planimetrie catastali, archiviate nella banca dati informatica, relative agli immobili presenti su tutto il territorio nazionale, può avvenire presso qualsiasi Ufficio provinciale – Territorio, sportello catastale decentrato o in modalità telematica tramite i servizi disponibili sul sito dell’Agenzia.

Nella maggior parte dei casi le informazioni sono già inserite nella banca dati, ma in caso di mancata informatizzazione della planimetria (regolarmente presentata agli Uffici dell’Agenzia) si può richiedere l’inserimento in banca dati utilizzando apposita istanza presso l’Ufficio provinciale – Territorio dell’Agenzia territorialmente competente.

I soggetti obbligati alla presentazione della dichiarazione di successione sono:

Si può essere esonerati dalla presentazione della dichiarazione soltanto se l’eredità è devoluta ai parenti in linea retta del defunto, con un valore non superiore a € 100.000 e non include beni immobili.

Alla presenza di un solo immobile, vi è l’obbligo della dichiarazione di successione oltre alla richiesta di Voltura presso il catasto entro 30 giorni dalla dichiarazione di successione, aggiornando in questo modo i dati relativi ai soggetti proprietari e le corrispondenti quote di possesso.

La mappa catastale è la rappresentazione grafica del terreno, attraverso l’individuazione e la descrizione grafica delle particelle di un determinato terreno e di zone limitrofe censite al Catasto dei Terreni fornendo di queste, forma e posizione delle linee che delimitano il demanio (strade, acque, ecc.) e delle circoscrizioni amministrative.

Si richiede principalmente quando si necessita rilevare i confini e le aree di pertinenza di un determinato immobile.

E’ inoltre rappresentata la sagoma degli eventuali fabbricati presenti e sono segnalati i punti trigonometrici e i punti fiduciali.

E’ possibile richiedere un “estratto di mappa” riguardante una o più particelle limitrofe o un intero foglio di mappa. La visura mostra la posizione e la geometria della particella di Catasto dei Terreni e degli eventuali fabbricati sovrastanti, riferiti ad una determinata porzione di foglio catastale.

A seguito del cosiddetto decreto Sblocca Italia (legge n. 164 del 2014), il frazionamento immobiliare rientra tra gli interventi di manutenzione straordinaria e, come tale, per essere realizzato non necessita di titolo autorizzativo espresso.

Prima di depositare l’aggiornamento della planimetria catastale, occorre presentare in Comune il progetto di frazionamento dell’immobile attraverso la pratica Comunale C.I.L.A. o S.C.I.A.; questo ultimo caso si utilizza solo se sono previsti interventi sulla struttura.

Tutto ciò purché non si modifichi la volumetria esistente e non si determini mutamento di destinazione d’uso.

Dopo la conclusione dei lavori, si procederà all’aggiornamento catastale il quale sarà presentato al Comune congiuntamente alla dichiarazione di fine lavori.

La variazione catastale comporterà la soppressione del precedente subalterno e la costituzione di due nuovi (viceversa dalla fusione si creerà un unico subalterno).

Anche per il cambio d’uso, dal punto di vista catastale, occorre la presentazione della dichiarazione di variazione catastale all’ex ufficio dell’Agenzia del Territorio, dopo aver ottenuto il titolo autorizzativo dal Comune.

Eseguiamo Stime del più probabile valore di mercato di unità immobiliare urbana, eseguita sulla base di accurati rilievi, indagini di mercato e dalle quotazioni OMI dell’Agenzia delle Entrate.

Stimare un fabbricato secondo l’aspetto economico del valore di mercato significa stabilire il più probabile prezzo a cui lo si potrebbe vendere con riferimento al momento in cui viene formulata la stima. Tale “probabile valore di mercato” dipende dalle caratteristiche del fabbricato e quindi dalla domanda e dall’offerta.

Principali servizi svolti:

Ogni cambiamento nello stato di terreni, avvenuto per edificazione, ampliamento, demolizione, anche parziale, di unità immobiliari, o per frazionamento di una particella di terreno, di norma ai fini di un passaggio di proprietà, deve essere dichiarato in Catasto.

La dichiarazione, a carico degli intestatari dell’immobile, avviene con la presentazione all’Agenzia di un atto di aggiornamento predisposto da un professionista tecnico abilitato.

L’atto di aggiornamento catastale può essere costituito da

La mappa catastale è la rappresentazione grafica del terreno, ordinariamente in scala 1:2000, attraverso l’individuazione e la descrizione grafica delle particelle censite al Catasto dei Terreni fornendo di queste, forma e posizione delle linee che delimitano il demanio (strade, acque, ecc.) e delle circoscrizioni amministrative.

E’ inoltre rappresentata la sagoma degli eventuali fabbricati presenti e sono segnalati i punti trigonometrici e i punti fiduciali.

E’ possibile richiedere un “estratto di mappa” riguardante una o più particelle limitrofe o un intero foglio di mappa. La visura mostra la posizione e la geometria della particella di Catasto dei Terreni e degli eventuali fabbricati sovrastanti, riferiti ad una determinata porzione di foglio catastale.